重要提示

发现一个扎心的事情。

自从5月份降息后,六大行一年期的定期存款利率已经首次跌破了1%,创下了历史新低。

不仅如此,降息的多米诺骨牌接连倒下。

理财产品的业绩比较基准下调,货币基金的收益更鸡肋,国债逆回购收益率风光不再,保险预定利率摇摇欲坠。

多位专家预计,下半年央行还会继续降息降准,其中降息幅度可能达到30个基点。

当然,不仅是我们国家,全球范围内都在降息。澳洲降,欧洲降,印度降,俄罗斯降,就连懂王也天天施压美联储想要降息。

看起来,“零利率时代”已经成为全球经济宽松周期的既定剧本,躲是躲不掉的。

当存款和理财的收益防线节节失守,越来越多聪明资金开始寻找真正的资产“避风港”。

而CTA策略产品凭借其独特的优势,逐渐崭露头角,成为资产配置中备受瞩目的重要选项之一。

一、零利率困局中,CTA策略如何成为“危机阿尔法”?

在宏观经济形势复杂多变、房地产市场积重难返、股市结构性机会又难以把握的当下,CTA 策略的独特价值愈发凸显。

可能很多朋友会有点疑惑,CTA策略到底是个啥,又有什么独特的价值?

CTA策略(Commodity Trading Advisor Strategy)是一种主要投资于期货、期权等衍生品市场的资产管理策略,也称为管理期货策略(Managed Futures),通过趋势跟踪、基本面分析和价差套利等方法来获取收益。

衍生品市场的交易机制,使得CTA策略在历史的长河中与股票、债券等传统资产间呈现较低的相关性。低相关性与双向交易机制构成了CTA的核心优势,这也是CTA在过去的时间里能够穿越周期的秘密武器。

大家看看下面这张图就知道了,CTA和其他各个策略的相关性是比较低的。

数据来源:火富牛

统计区间:2020年2月14日至2025年02月14日

仅对数据进行客观展示,不作为任何投资建议。

至于为什么会这样,就要说说CTA的投资标的了。

CTA的投资标的主要是商品期货,少部分投向金融期货,而商品期货的核心驱动力是特定商品的供需基本面。

简单说,商品期货价格更多是受到供求关系或者产业链基本面的影响。商品价格的涨跌,很多时候与整体的经济环境并不完全同步,甚至在某些情况下可能还会反向运行。说得更直白点,商品期货价格的走势更多关注自身产业链的微观矛盾,而非股市所依赖的“大盘”宏观叙事。

而股票的核心驱动力,是企业盈利和市场估值,债券的核心驱动力是利率水平和信用风险,两者整体受到宏观经济政策的影响大一点。

此外,CTA的交易机制非常灵活,可以通过做多上涨品种或做空下跌品种,牛熊市均有盈利机会。

也正是因为驱动因素的根本差异和交易机制的本质不同,使得CTA策略及其所投资的商品期货市场,与传统的股票、债券资产形成了天然的“隔离带”。这种低相关性,在资产配置中具有不可替代的价值。

如果将CTA加入由股票、债券构成的传统投资组合,能有效降低整个组合的波动率(风险)。因为当股债表现不佳时,CTA可能表现良好,起到“此消彼长”的平衡作用。

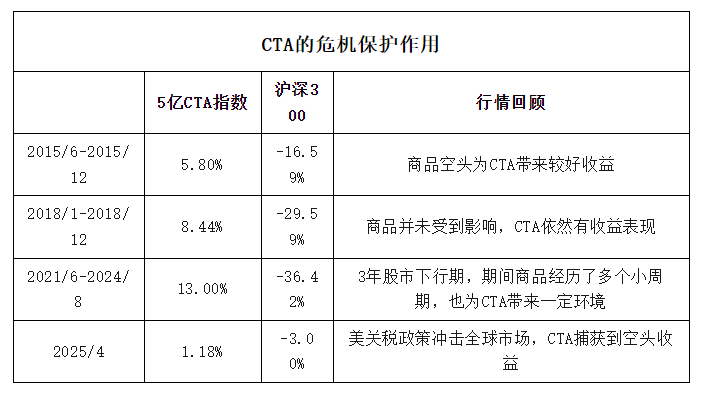

而且当股债遭遇系统性风险,比如金融危机、地缘冲突、政策突变而大幅回撤时,CTA策略因其捕捉下行趋势的能力和与股债的低相关性,更有可能提供正回报或较小的负回报,成为组合的“压舱石”或“危机阿尔法”。

数据区间:2015.6-2025.4

我们把时间拉长,看看2019年以来的CTA数据,可能会更有说服力。

数据来源:朝阳永续

可以看到,2019年到2025年至今,CTA连续7年实现正收益,即使在A股熊市的2022—2023年,CTA的表现也是相对不错。

二、挑选CTA产品的三大黄金法则

虽说CTA还不错,但市面上有很多期货公司,私募公司发行的CTA,各家CTA管理人的交易策略各异,交易能力与风控水平也不同,这就直接导致不同CTA之间的业绩分化较大,那我们应该怎么来筛选合适的产品呢?

建议从以下3个方面来考虑。

第一,注意看历史业绩。

不管是选择主观CTA,还是量化CTA,首先要看历史业绩,虽然说历史业绩不代表未来,但能揭示管理人的能力边界。

我们可以观察3个维度。

首先是历史业绩的持续性,建议查看近一年和近三年的年化收益率,需要避开那种某一年收益特别高,但其他年份表现很平的产品。

其次观察市场适应性,最好是能找到牛熊市的业绩对比,这样就可以筛选掉只擅长单一市场环境的CTA策略。

最后可以详细看看业绩归因,将管理人提供的收益来源进行分解,看看是否依赖某一个品种或者某一个策略,如果是,那么就要谨慎选择了。

第二,重点观察两个关键指标。

首先是最大回撤率,这个指标是指资产净值在特定周期内从最高点到最低点的最大跌幅,相当于投资过程中的“重伤程度”。

最大回撤这个没有标准答案,因为每个策略是不一样的,主要还是看自己的风险承受能力。一般可以通过卡玛比例来进一步确定,年化收益/最大回撤大于2的,就是优质标的。

最后是夏普比例,这个比例是衡量每承担一单位风险获得的超额收益,是“收益性价比”的核心指标,数值越高,说明风险收益性价比越好。

当然,夏普比例不是越高越好,有时候高夏普也可能是陷阱,需要结合产品的管理规模,策略容量上限,绝对收益空间等来综合判断。

实际筛选中,也可以用夏普比例和卡玛比例来交叉验证,比如夏普>1.3 且 卡玛>2.0。当然,这只是一个参考,不代表产品绝对就好。

第三,深挖优秀管理人

CTA好不好,背后的研发支持和策略更新迭代也很重要。

市场风格变了,基金产品规模不一样了,策略就要跟着变。

比如,拿过去两年的商品市场来说,参考前面产品平均收益率图可以发现

在2023年震荡市时期,CTA套利策略绝对收益率9.77%。CTA趋势的绝对收益率是3.58%。

而在2024年趋势市的时候,CTA趋势绝对收益率为5.63%,套利策略的绝对收益率是3.66%。

这也印证了一个道理,没有哪个策略可以一招鲜,持续进化才是生存之本。

策略要不断升级,就需要强大的研发团队,深入的产业链研究,以及敏锐的市场分析能力和风险控制能力。

而这些都离不开人的支持。

优秀的管理人,尤其是国内排名靠前的优秀管理人,背后一定会有一个优秀的团队进行多策略的研发和支持,也更容易在多变的市场中从容应对。

相信看了以上内容,大家心里应该都有一个挑选CTA的标尺。

接下来,给大家介绍一下市场上不错的CTA管理人瑞达期货(002961)。

早在2014年,当期货行业还在深陷通道业务混战时,瑞达期货已经前瞻性布局自主管理CTA,成为大宗商品财富管理领域的拓荒者与坚守者,经过多年精心耕耘,瑞达期货成功构建起一套收益稳定、风险可控的主动管理型期货资管CTA类产品体系。

作为深交所首家上市的期货公司,瑞达期货在CTA方面有着独特且显著的优势。

其核心优势不仅来自十年以上CTA实盘的淬炼和验证,更源自超过25人的庞大的研发团队支持、对产业逻辑的深刻敬畏以及强大的风险控制能力。

在投资能力方面,瑞达期货资管展现出全面且强大的实力,具备全品种作战能力,覆盖了期货市场上80%以上的活跃品种。

其投资策略主要基于“多品种、多周期、多策略”的复合型模式,以扎实的基本面逻辑为根基,开展中长期交易。核心主策略丰富多元,并持续优化迭代,以适应不断变化的市场环境。

值得一提的是,瑞达期货资产管理配置中绝大部分为CTA策略产品,凭借出色的业绩与稳健的管理,公司已成功进入不少券商、信托机构及三方代销机构的白名单,获得了机构客户的高度认可。

截至 2024 年末,公司一共获得了五十多项业内资管奖项,这些荣誉从侧面有力证明了其业务能力。

如果大家对CTA的配置逻辑感兴趣,不妨把瑞达期货加入到目标管理人进行对比。

当然,CTA也是有风险的,没有最好的CTA,只有最适合的配置方案。

要不要购买CTA,具体买多少,还是得要结合自身的风险承受能力、投资目标与财务状况等因素,谨慎作出决策。

当传统投资赚钱变得越来越难的时候,我们的资产配置一定要主动求变,去关注更多元的策略维度、更立体的市场触角、更具韧性的收益来源。

亿鑫网提示:文章来自网络,不代表本站观点。